银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款责任;而对于买方来说,银行确保了卖方只有在满足一定条件下才能获得货款,降低了预付款项后卖方不发货或货物不符合要求的风险。

软条款风险:信用证中可能包含一些软条款,使出口商的收款存在不确定性。如 “本信用证待进口许可证签发后生效”,这意味着出口商需依赖进口商获取进口许可证,若进口商不办理或拖延办理,信用证就无法生效,出口商可能面临备货后无法出运或收款的风险。

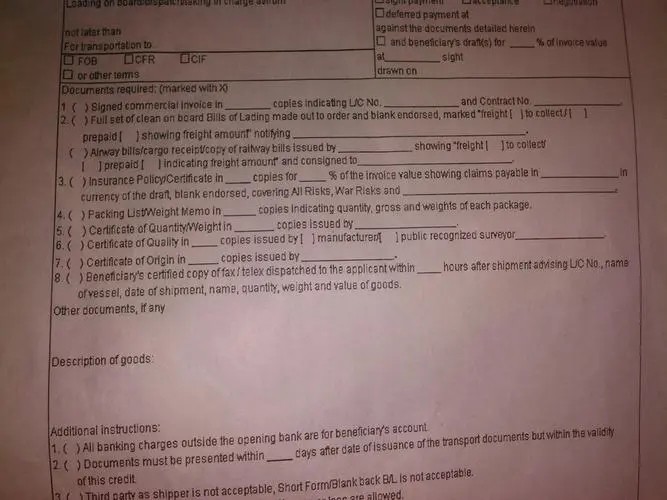

单据要求风险:信用证对单据的要求可能过于严格或不合理,出口商难以满足。比如要求提供由特定机构出具的检验证书,而该机构在出口商所在地没有分支机构或无法及时出具证书,出口商就可能因无法提供符合要求的单据而无法顺利收款。

信用风险:开证行的信用状况直接关系到出口商能否顺利收款。若开证行资信不佳、资金实力不足或面临经营困境,可能会在出口商提交相符单据时无理拒付或拖延付款,使出口商遭受损失。